Sono chiamate “greche” le misure che descrivono la sensibilità del prezzo di un’opzione a fattori come il prezzo dell’attività sottostante, la sua volatilità, la scadenza e i tassi d’interesse. Sono utilizzati per valutare il rischio delle opzioni finanziarie. Ognuno prende il nome da una serie di lettere dell’alfabeto greco: Delta, Gamma, Vega, Theta e Rho.

Poiché il prezzo dell’opzione non sembra sempre muoversi insieme al prezzo del bene sottostante, è importante capire quali fattori contribuiscono al movimento del prezzo di un’opzione e l’effetto che hanno. Nel seguente articolo impareremo cosa significa ciascuno di essi e come vengono utilizzati.

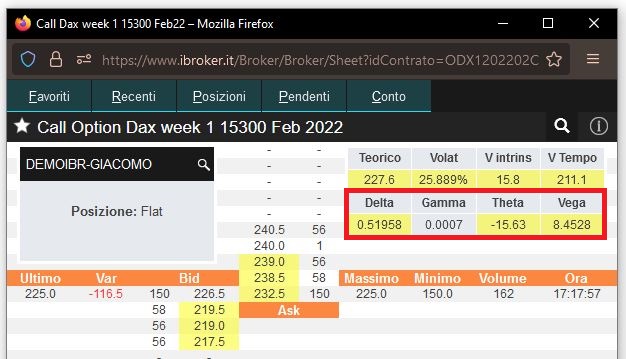

Nella piattaforma di trading IBROKER, il calcolo delle greche appare nelle diverse scadenze, trimestrali, mensili o settimanali (lunedì, mercoledì e venerdì).

Cosa misura ciascuna di queste?

Come menzionato sopra, il valore di un’opzione dipende da diversi fattori come la volatilità, il periodo di tempo fino alla scadenza, i tassi di interesse, ecc. Descriviamo ognuna di loro:

DELTA

Il delta misura il cambiamento del prezzo di un’opzione in relazione ai movimenti di prezzo dell’attività sottostante, assumendo che tutti gli altri fattori rimangano stabili. Può anche essere definito come la probabilità che un’opzione valga qualcosa alla scadenza. Come potete vedere nell’esempio sulla piattaforma di trading iBroker, se il prezzo dell’opzione 15450 sul Dax Future è 204.6 e il suo delta è 0.50 significa che, per ogni punto che il Dax sale, il prezzo di quell’opzione salirà di 0.50.

Logicamente, il delta di un future è 1. Il delta di un’opzione in ATM (at the money), sia PUT che CALL, è sempre 0,5. Pertanto, un’opzione è più simile a un futuro, più è in the money (ITM). Tuttavia, più è out of the money (OTM), meno variazione di valore avrà rispetto ai movimenti del sottostante, poiché in questo caso il Delta tenderà a 0.

GAMMA

Mostra come il delta della nostra opzione varia con i movimenti del sottostante. La gamma sarà più alta per le opzioni in-the-money (ATM-at-the-money) e diminuisce progressivamente per le opzioni in-the-money (ITM)/out-of-the-money (OTM). A differenza del delta, gamma è sempre positivo sia per le opzioni CALL che PUT.

THETA

Il tempo è un fattore chiave nella determinazione del prezzo delle opzioni. Più lungo è il tempo fino alla scadenza, più alto sarà il prezzo dell’opzione, perché la componente temporale dell’opzione sarà maggiore. Il theta misura la variazione del prezzo dell’opzione per ogni giorno che passa. Nelle ATM è il luogo in cui le opzioni perdono più valore a causa del passare del tempo. Le scadenze più ravvicinate hanno valori Theta più alti e quindi maggiori perdite di premio temporanee. Nel caso dell’acquisto di un’opzione, è più vantaggioso comprare contratti a lungo termine. Se la nostra strategia beneficia della variazione di valore nel tempo, useremo opzioni finanziarie vicine alla scadenza, in modo che questa perdita di valore dovuta al tempo avvenga rapidamente.

VEGA

Questo termine greco misura la sensibilità del prezzo di un’opzione ai cambiamenti della volatilità. La volatilità influisce sia sulle opzioni finanziarie CALL che PUT allo stesso modo. Un aumento della volatilità aumenta i prezzi di tutte le opzioni su un asset, mentre una diminuzione della volatilità fa diminuire il valore di tutte le opzioni. Tuttavia, ogni singola opzione ha il proprio vega e reagirà ai cambiamenti di volatilità in modo leggermente diverso.

La piattaforma di trading IBROKER è una delle poche in italiano che fornisce informazioni sulle greche per il trading online di opzioni finanziarie. Per tutti coloro che sono interessati, IBROKER ha opzioni sugli indici nei seguenti mercati futures: MEFF, EUREX e CME, così come nel mercato obbligazionario EUREX, come potete vedere nel seguente link: https://www.ibroker.it/Prodotti/Opzioni

I commenti fatti in questo articolo, le possibili transazioni suggerite o proposte e il materiale fornito sono solo a scopo educativo. In nessun caso costituiscono una consulenza professionale, una proposta di investimento o una raccomandazione di trading. iBroker Global Markets Sociedad de Valores, S.A. non è responsabile delle conseguenze delle informazioni diffuse né può garantire che le informazioni siano esatte e/o complete.

Anche i futures e le opzioni sono strumenti complessi e presentano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. I futures e le opzioni non hanno una protezione del saldo negativo e le perdite possono superare il saldo in deposito sul suo conto.

Questo articolo può essere considerato come una pubblicità di ibroker.it. Ulteriori informazioni sul prodotto sono contenute nel KID disponibile sul sito ibroker.it.