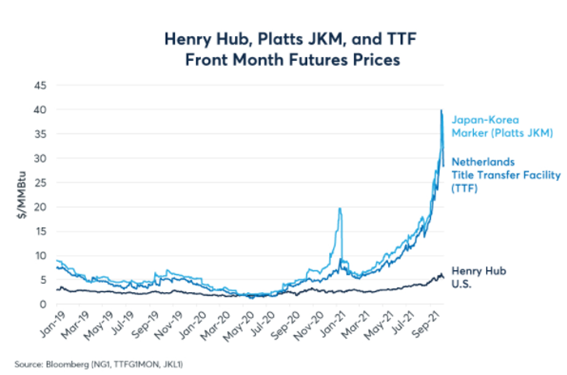

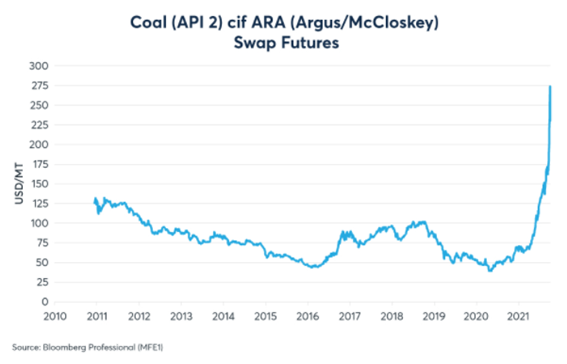

Siamo stati impressionati dai violenti aumenti del prezzo del gas naturale nelle ultime settimane. Negli Stati Uniti in particolare, il prezzo è raddoppiato, mentre in Europa e in Asia ha raggiunto un valore 10 volte superiore (Figura 1). Un quadro molto simile è stato sperimentato nei prezzi del carbone, con aumenti del 500% da maggio 2020 (Figura 2). L’aumento dei prezzi del gas naturale e del carbone ha fatto salire i prezzi dell’elettricità in tutto il mondo, senza eccezione.

Le conseguenze di questa crisi energetica stanno avendo un impatto sui mercati dei futures, non solo sui contratti direttamente coinvolti, come i futures sul gas naturale e sul petrolio, ma anche sui mercati azionari e valutari, per esempio.

Questi prezzi più elevati potrebbero essere temporanei se c’è un autunno/inverno meno duro del solito nell’emisfero settentrionale. Tuttavia, se le richieste climatiche dovessero mantenere i prezzi sotto pressione, questo potrebbe avere gravi conseguenze per i consumatori e le imprese di tutto il mondo, anche negli Stati Uniti, con inflazione dei prezzi e margini più bassi per le aziende.

Aumento dei costi di produzione in tutto il mondo, soprattutto in Eurasia.

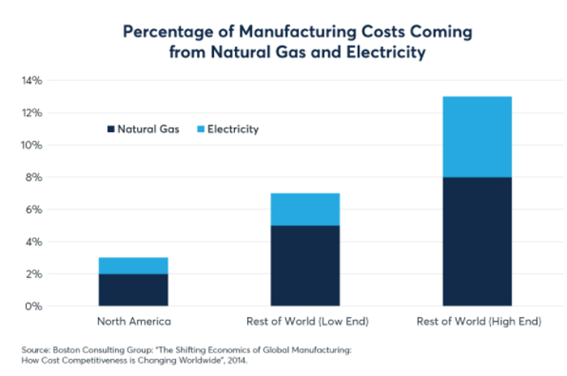

I processi di produzione sono ad alta intensità energetica. L’industria pesante è alimentata da un mix di carbone, gas naturale, elettricità (gran parte della quale è generata da carbone e gas naturale) e petrolio, con un contributo minimo delle energie rinnovabili. Nei decenni passati, le aziende manifatturiere statunitensi e canadesi hanno consolidato significativi vantaggi competitivi intorno ai loro costi di produzione grazie al prezzo relativamente basso del gas naturale in Nord America. In particolare, per i nordamericani, il costo dell’energia nel 2014 rappresentava solo il 2% del costo di produzione (gas naturale) e un ulteriore 1% (elettricità), mentre nelle loro controparti europee o asiatiche questa cifra sale al 5-8% (gas naturale) e al 2-5% per l’elettricità (Figura 3).

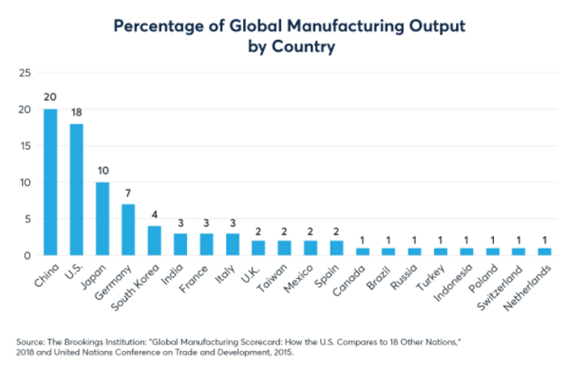

Se il gas naturale e l’elettricità costano circa il 10% della produzione in Europa e in Asia, un aumento del 500% di queste fonti di energia spingerebbe il costo fino al 50%. E ricordate che l’Eurasia rappresenta il 75% della produzione manifatturiera globale, con gli USA 18%, il Messico 2% e Canada e Brasile 1%. (Figura 4)

Si potrebbe erroneamente concludere che questo è uno scenario potenzialmente positivo per le aziende americane, dove possono solo vincere, ma non possiamo dimenticare che la maggior parte delle aziende americane dipendono da linee di approvvigionamento di beni e componenti che sono prodotti in Eurasia e senza i quali le catene di produzione non possono funzionare.

Rottura delle catene di approvvigionamento e di distribuzione.

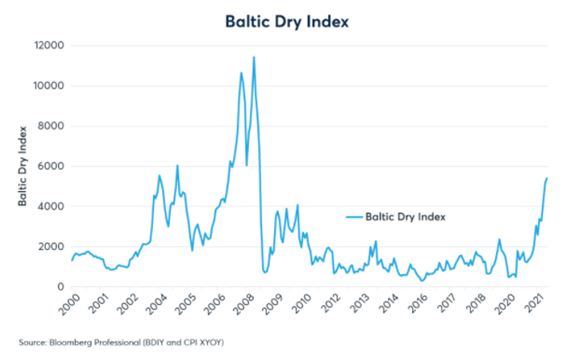

Prima dell’ultimo aumento dei prezzi del gas naturale e del carbone, le catene di approvvigionamento a livello globale stavano già sperimentando gravi tensioni. Anche se non è un indicatore perfetto per misurare le interruzioni delle linee di approvvigionamento, il costo del trasporto marittimo, misurato dal Baltic Dry Index, è aumentato del 350% dall’inizio dell’anno (Figura 5). La rivoluzione delle consegne just-in-time è iniziata in Giappone negli anni ’80 e si è diffusa in tutto il mondo negli anni ’90, riducendo i costi di inventario e liberando il capitale circolante, portando a enormi guadagni in efficienza e produttività. Tuttavia, il modello just-in-time ha lasciato i produttori con poco margine nel caso in cui le linee di fornitura fossero interrotte. Mentre la pandemia e le sue conseguenze hanno dimostrato la vulnerabilità delle interruzioni delle linee di rifornimento just-in-time, l’aumento dei prezzi del gas naturale e dell’elettricità probabilmente stresserà ulteriormente queste linee di rifornimento durante i mesi autunnali e invernali del 2021-22. Questo potrebbe essere il caso soprattutto se i governi rispondono non permettendo ai prezzi di adeguarsi più in alto, piuttosto che favorire misure alternative come il razionamento del consumo o la chiusura controllata della catena di produzione.

L’aumento dell’inflazione da maggio si estende oltre gli Stati Uniti.

Finora, il forte aumento dell’inflazione di base è stato in gran parte limitato agli Stati Uniti tra le principali economie. I tassi d’inflazione nella zona euro, nel Regno Unito, in Cina, in Giappone e nella Corea del Sud sono rimasti indietro. L’aumento del costo eurasiatico dell’elettricità potrebbe iniziare a cambiare questa situazione, causando un aumento dell’inflazione in Europa e in Asia, mentre accentua ulteriormente le pressioni sui prezzi negli Stati Uniti e altrove. Se il costo dell’elettricità dovesse aumentare in un singolo paese, i suoi produttori potrebbero avere difficoltà a trasferire tale costo ai consumatori. Tuttavia, l’aumento dei costi distribuito sul 75% della base manifatturiera globale potrebbe rendere più facile per i produttori passare gli aumenti di prezzo con conseguenze inflazionistiche molto più ampie.

Aumento dei prezzi del petrolio.

Un altro possibile effetto, non sempre evidenziato, dell’aumento dei prezzi del gas naturale e del carbone potrebbe essere un aumento dei prezzi del petrolio greggio. Anche se il petrolio è usato principalmente per il trasporto, mentre il carbone e il carbone naturale sono applicati principalmente al riscaldamento e alla produzione di energia, ci sono alcuni posti dove il petrolio può essere usato per alimentare le reti elettriche e i processi di produzione.

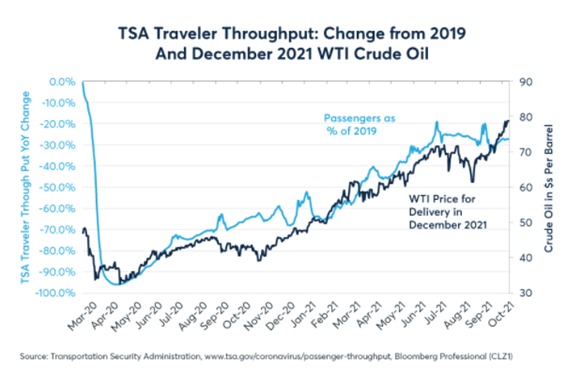

Dall’inizio della pandemia, il prezzo del petrolio ha seguito da vicino la domanda globale di viaggi (Figura 6). Tuttavia, tra l’aumento dei prezzi del carbone e del gas naturale eurasiatico, il greggio e la domanda di viaggi hanno iniziato a divergere. La ripresa dei viaggi è andata avanti fino alla fine di giugno, quando la variante delta si è diffusa in tutto il mondo. All’inizio, i prezzi del petrolio hanno reagito negativamente a questi sviluppi. Tuttavia, dalla metà di agosto, l’aumento dei prezzi del gas naturale e del carbone, insieme al calo delle scorte e al rifiuto dell’OPEC di aumentare la produzione, hanno contribuito ad aumentare i prezzi anche se la domanda di viaggi rimane bassa.

Aumento dei prezzi delle energie alternative.

Oltre ai combustibili fossili, anche altre fonti di energia stanno sperimentando aumenti di prezzo sostanziali, tra cui l’uranio e i metalli delle batterie come il litio e il cobalto. I prezzi dell’uranio sono aumentati del 67% nel corso del terzo trimestre del 2021, mentre i prezzi del cobalto e del litio sono aumentati rispettivamente del 30% e del 50%. A quanto pare, alcuni investitori stanno vedendo l’immagazzinamento delle batterie e l’energia nucleare diventare più attraente con l’impennata dei prezzi dei combustibili fossili.

L’impatto sull’agricoltura.

Il gas naturale è usato per produrre molti fertilizzanti e può anche essere usato nella produzione di gas CO2 compresso. In Europa, la produzione di fertilizzanti è stata ridotta fino al 40% a causa della diminuzione delle forniture di gas naturale. La carenza ha fatto salire i prezzi dei fertilizzanti in tutto il mondo, compreso un aumento del 270% negli Stati Uniti. Nel frattempo, nel Regno Unito, c’è una carenza di gas CO2 compresso usato per anestetizzare i maiali prima della macellazione. La riduzione delle forniture di fertilizzanti potrebbe far salire i prezzi delle colture, mentre la scarsità di gas CO2 potrebbe contribuire ad aumentare i prezzi della carne nella misura in cui impedisce il funzionamento degli impianti di lavorazione.

Altrove, i prezzi del petrolio più alti potrebbero anche implicare prezzi più alti per l’etanolo e l’olio vegetale. I prezzi del mais e dell’olio di soia si muovono spesso in tandem con i prezzi del petrolio greggio. I prezzi dell’olio di soia, che erano stati in calo per gran parte del terzo trimestre, hanno cominciato a rimbalzare negli ultimi giorni.

I mercati valutari

L’aumento dei prezzi del gas naturale e del carbone potrebbe potenzialmente favorire le valute dei principali esportatori di gas naturale e carbone, come l’Australia, la Russia e gli Stati Uniti, a spese delle valute dei principali importatori come la Cina, il Giappone, la Corea, la zona euro e il Regno Unito. Il dollaro australiano in particolare ha spesso seguito da vicino i prezzi delle risorse naturali. Il carbone e il gas naturale rappresentano il 43% delle esportazioni di risorse naturali dell’Australia.

Per concludere:

Quanto possono durare i prezzi elevati del gas naturale, del carbone e dell’elettricità? Un autunno più caldo del normale e un inverno mite, combinati con una maggiore offerta, potrebbero far scendere i prezzi abbastanza rapidamente. Al contrario, continue interruzioni delle forniture e un autunno e un inverno più freddi del previsto potrebbero mettere ulteriore pressione sulle forniture e spingere i prezzi ancora più in alto.

Attualmente, le curve dei futures del carbone e del gas naturale suggeriscono che il commercio prevede che i prezzi del carbone e del gas naturale eurasiatico rimangano relativamente alti durante l’autunno e l’inverno del 2021 e del 2022 prima di moderarsi a livelli che sono ancora significativamente al di sopra dei livelli del 2020 e dell’H1 2021 a metà del 2022. Questo suggerisce che, mentre alcuni investitori possono aspettarsi che alcune delle pressioni più significative sui costi si attenuino entro la metà del 2022, la grande maggioranza si sta preparando per un inverno difficile. Se così fosse, il mondo potrebbe sperimentare un aumento significativo dell’inflazione nei prossimi sei mesi, combinato con ulteriori interruzioni dell’offerta il cui impatto potrebbe riversarsi sui mercati finanziari e delle materie prime.

Fonte dell’immagine di copertina: Avinash Shet su Unsplash.

Anche i futures e le opzioni sono strumenti complessi e presentano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. I futures e le opzioni non hanno una protezione del saldo negativo e le perdite potrebbero superare il saldo depositato sul vostro conto.

Maggiori informazioni sul prodotto possono essere trovate nel KID disponibile sul sito ibroker.it