Avete mai sentito parlare delle “Greche” delle opzioni put e call? Certo che l’hai sentito, ma sai come vengono applicate o come influenzano le decisioni di trading?

Le greche aiutano i trader di opzioni a valutare e gestire il rischio delle loro posizioni di opzioni call e put, sia complesse che semplici. Ma cosa sono esattamente e cosa ci mostrano?

Il ‘Delta’ delle opzioni call e put

Le greche (Delta, Gamma, Theta, Vega, Rho) sono le formule matematiche utilizzate dagli investitori per valutare e controllare le loro posizioni sul mercato. Come nel caso dei modelli utilizzati per calcolare i prezzi teorici delle opzioni, le formule matematiche per calcolare le greche sono molto complesse e non è nemmeno importante impararle. L’importante è che sappiamo cosa significano e che abbiamo accesso ad esse attraverso la piattaforma del nostro broker.

iBroker fornisce informazioni di alta qualità riguardanti le greche delle opzioni finanziarie, qualcosa che è molto apprezzato dai trader di opzioni a causa della sua rilevanza nel trading di opzioni.

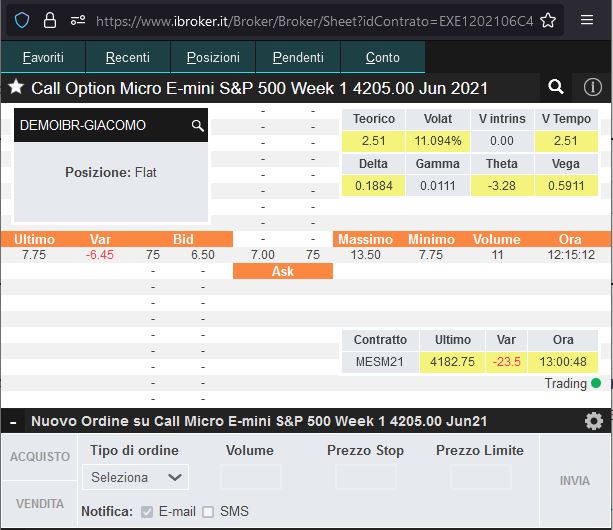

Qui sotto possiamo vedere un’immagine di come appaiono le greche per l’opzione CALL Micro E-mini S&P 500, Settimana 1k, strike 4205 giugno 2021.

Calcolare il rischio usando le greche

Utilizzeremo questo grafico per l’analisi di questa specifica opzione, dove ogni greca calcola il rischio per una variabile:

- Delta misura il cambiamento del prezzo dell’opzione in funzione del cambiamento del prezzo del sottostante.

- Gamma indica quanto cambia il delta in funzione della variazione del prezzo del sottostante.

- Theta mostra il cambiamento del valore dell’opzione nel tempo (con il passare dei giorni c’è sempre meno valore temporale).

- Vega misura i cambiamenti (la sensibilità) del valore alle variazioni della volatilità del sottostante.

- Rho mostra la sensibilità del valore dell’opzione alle variazioni dei tassi di interesse (è la meno importante delle greche).

Come interpretiamo “Il Delta” per le opzioni call e put?

Il delta per le call è sempre positivo. Un delta di 50 significa che per ogni $1 che il titolo sale, il premio dell’opzione sale di $0,50. Se il prezzo delle azioni scende di 1$, il premio dell’opzione scende di 0,50$. Il delta di una call si muove tra 0 e 100. Quindi, se abbiamo comprato una call vogliamo che il sottostante (l’azione) salga. Come in questo caso, per ogni punto che il sottostante sale guadagniamo $0,50 (moltiplicatore 100), $50. E per ogni punto che scende perdiamo $50.

Il delta delle put è sempre negativo. Delta -50 significa che ogni aumento di $1 del prezzo del sottostante abbasserà il premio put di $0,50. Ogni diminuzione di 1 dollaro del sottostante farà salire il premio put di 0,50 dollari. Il delta di una put si muove tra 0 e -100. Quindi, se abbiamo comprato una put vogliamo che il sottostante (il titolo) scenda. Come in questo caso, per ogni punto in cui il sottostante scende guadagniamo $0,50 (100 di moltiplicatore), $50. E per ogni punto in cui sale perdiamo $50.

Come si interpretano le Greche nel trading?

Nel mondo del trading di opzioni è normale riferirsi alle greche anticipando il numero di due punti decimali. Come se avessimo sempre moltiplicato il numero per cento. Quindi un delta ‘0,50’ si chiama semplicemente ’50’. Un delta ‘0,25’ si chiama ’25’, e così via. D’ora in poi ci riferiremo anche ai delta in questo modo.

L’insieme o la somma dei delta ci dà anche la quantità equivalente di posizione azionaria ( long o short) che avremmo, come se avessimo comprato o venduto il sottostante/titolo stesso invece delle opzioni. Questa è chiamato una posizione azionaria equivalente (Equivalent Share Position – ESP). È come avere una posizione azionaria long o short, ma tramite opzioni.

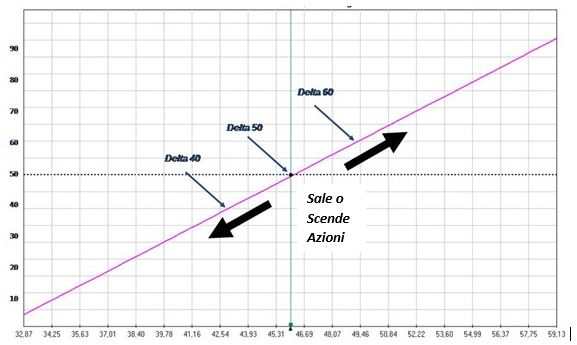

Qui sotto vediamo in modo grafico come i delta di una call su un titolo scambiato a 46 (46 Call) aumentano quando il titolo sale e come scendono quando il titolo scende.

Nel caso del future ES Globex CME il moltiplicatore è 50, non 100. Quindi nel caso di una call delta 50, per ogni punto in cui il future sale/scende guadagniamo/perdiamo $0,25, circa $25. E nel caso di una put delta 50, per ogni punto in cui il future sale/scende perdiamo/guadagniamo $0,25, circa $25.

Non dimentichiamoci che…

È importante sottolineare a questo punto che quando si parla sia del delta, sia di tutte le altre greche, lo si fa assumendo che siamo long (comprati) di quell’opzione. Se siamo short, venduti sull’opzione, è tutto il contrario. Quindi se siamo “venduti” su una call il nostro delta è “negativo” (traiamo beneficio del fatto che il sottostante scenda). Se siamo “venduti” su una put il nostro delta è “positivo” (ci beneficiamo del rialzo del sottostante).

Se vuoi saperne di più su “Le greche” delle opzioni call e put, vedi materiale sulla nostra sezione formativa apposita.

I commenti fatti in questo articolo sono stati fatti da un collaboratore esterno di iBroker. Le operazioni presentate e il materiale fornito sono a solo scopo educativo e non costituiscono in nessun caso una consulenza professionale, una proposta di investimento o una raccomandazione operativa. iBroker Global Markets Sociedad de Valores, S.A. non è responsabile delle conseguenze delle informazioni diffuse né può garantire che le informazioni siano accurate e/o complete.

Anche i futures e le opzioni sono strumenti complessi e presentano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. I futures e le opzioni non hanno una protezione del saldo negativo e le perdite possono superare il saldo in deposito sul vostro conto.