Contango e backwardation sono due termini usati per definire la struttura della curva dei contratti futures. Quando un mercato è in contango, il prezzo di un contratto future è più alto del prezzo spot dello stesso sottostante. Al contrario, quando il prezzo del contratto futures è inferiore al prezzo spot, il mercato è in backwardation.

Contango

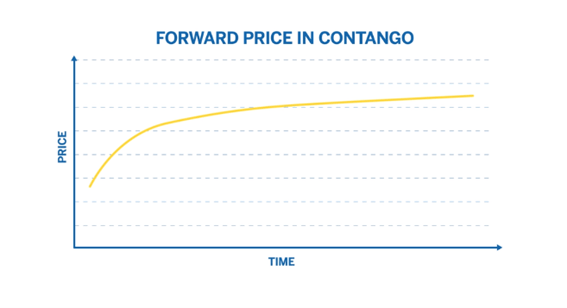

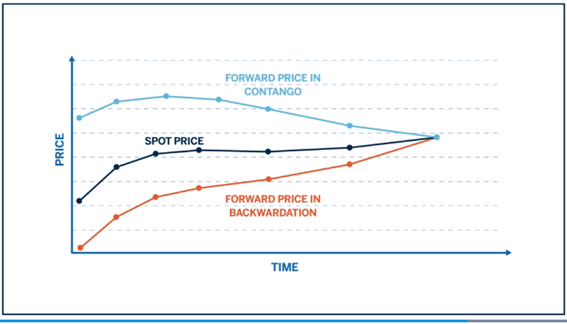

Nel grafico qui sotto vediamo che, siccome il prezzo spot è inferiore al prezzo dei futures, una curva inclinata verso l’alto per il contratto futures. Il mercato è in contango quando i contratti futures sono scambiati ad un valore superiore al prezzo spot.

Questa è una situazione che si verifica spesso con i contratti futures con consegna del sottostante, succede con i futures sulle materie prime, come i futures sul petrolio, sull’oro, ecc.

Le ragioni per essere in contango sono vari fattori come il costo di stoccaggio, il finanziamento (costo di trasporto) e i costi di assicurazione.

I prezzi dei futures possono cambiare nel tempo, se i partecipanti al mercato cambiano le loro opinioni sul prezzo spot previsto in futuro; quindi, la curva dei futures si sposterebbe e potrebbe cambiare da contango a backwardation.

Un esempio di Contango nei futures sul petrolio

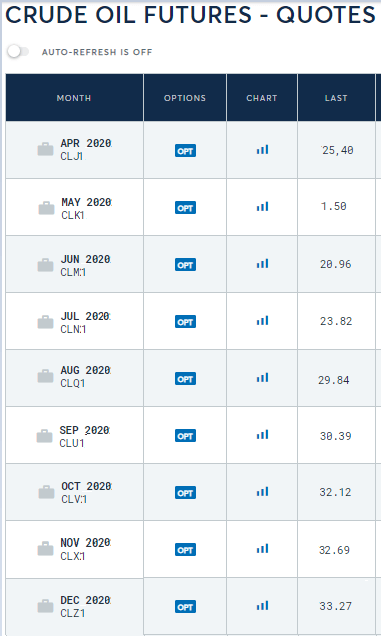

Un esempio di Contango l’abbiamo visto l’anno scorso 2020 nei futures sul petrolio. La situazione causata dalla pandemia di Covid-19 e dai lockdown ha generato un forte calo della domanda e del prezzo dei futures del greggio per la scadenza di maggio, raggiungendo prezzi negativi poche ore prima della loro scadenza. La mancanza di mobilità e la necessità di consegnare o ricevere il prodotto nella città di Cushing (Oklahoma) portò al crollo del future più vicino alla scadenza (maggio), ma i future delle scadenze successive avevano mantenuto un prezzo più alto. Questo può essere visto nella seguente tabella, estratta dal sito del CME Group, più lontana è la scadenza, più alto era il suo prezzo.

Backwardation

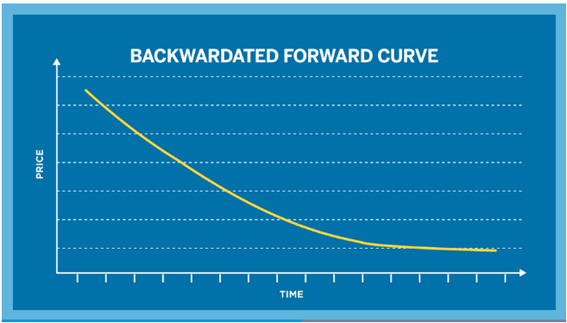

Nel grafico qui sotto, vediamo che il prezzo spot è più alto dei prezzi dei futures e genera una curva verso il basso, o invertita, che si denomina essere in backwardation.

La curva dei contratti futures può essere in backwardation nei contratti con consegna fisica, perché ci può essere un beneficio nel possedere il materiale fisico, come ad esempio il mantenimento di un processo di produzione. Questo è noto come “convenience yield”, che è un rendimento implicito dell’inventario di stoccaggio. Il rendimento di convenienza è inversamente correlato ai livelli di stock. Quando le scorte nel magazzino sono alte, il rendimento di convenienza è basso e quando le scorte sono basse, il rendimento è alto.

Rollover y Roll Yield

La maggior parte degli investitori di solito non vogliono ricevere o consegnare la merce alla scadenza e vogliono mantenere la loro posizione nel tempo. Dato che i contratti futures hanno delle scadenze (mensili o trimestrali), è necessario eseguire il cosiddetto “Rollover” della posizione, chiudendo il contratto che avete aperto con la scadenza più vicina e riaprendo la posizione alla scadenza successiva, con la conseguente differenza di base tra loro.

Questo può generare un profitto o una perdita, che si chiama “Roll Yield”. Questa è la quantità di rendimento che l’investitore ottiene nel mercato dei futures dopo aver rollato il contratto a scadenza più vicina con la scadenza successiva. Nel caso di un investitore con una posizione rialzista quando i futures sono scambiati in backwardation, il roll yield sarebbe positivo, dato che il future più vicino viene venduto a un prezzo più alto di quello della scadenza più lontana che verrà acquistato.

Un esempio di backwardation

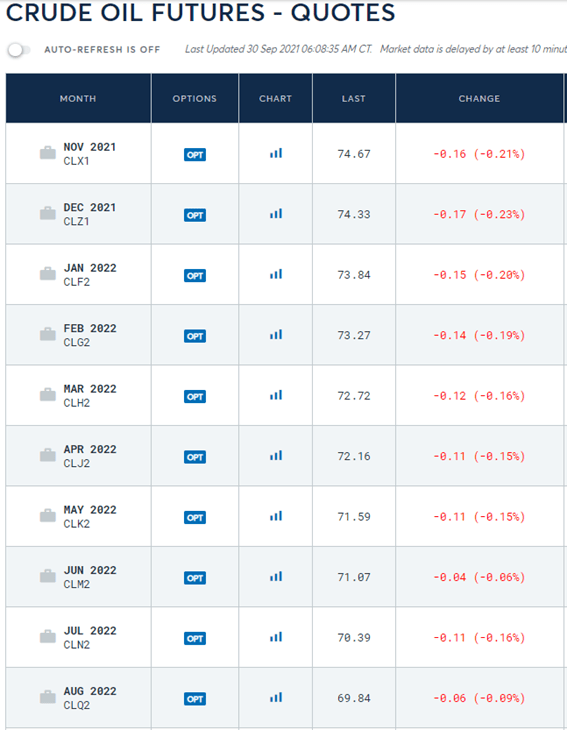

Un buon esempio si può trovare attualmente, ad ottobre 2021, nel contratto futures sul petrolio. Come si può vedere nella seguente immagine dei futures estratta dal sito del CME Group, i futures con una scadenza futura hanno un prezzo più basso di quelli con scadenze più vicine.

La ragione principale è che esiste attualmente una domanda di petrolio superiore all’offerta. Nel caso del petrolio, questo non implica necessariamente che si consumi più petrolio di quanto se ne produca. È semplicemente che gli investitori sono più fiduciosi sulla ripresa dell’economia, grazie ai dati sui vaccini. Le compagnie potrebbero comprare barili di petrolio per immagazzinarli e venderli in futuro, aspettandosi che il prezzo sia più alto quando l’economia si rafforzerà.

Convergenza

Nel tempo, quando il contratto futures si avvicina alla scadenza, il prezzo dei futures convergerà con il prezzo spot, altrimenti ci sarebbe un’opportunità di arbitraggio.

Fonte dell’immagine di copertina: Katja Rooke su Unsplash.

Anche i futures e le opzioni sono strumenti complessi e presentano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. I futures e le opzioni non hanno una protezione del saldo negativo e le perdite potrebbero superare il saldo depositato sul vostro conto.

Maggiori informazioni sul prodotto possono essere trovate nel KID disponibile sul sito ibroker.it